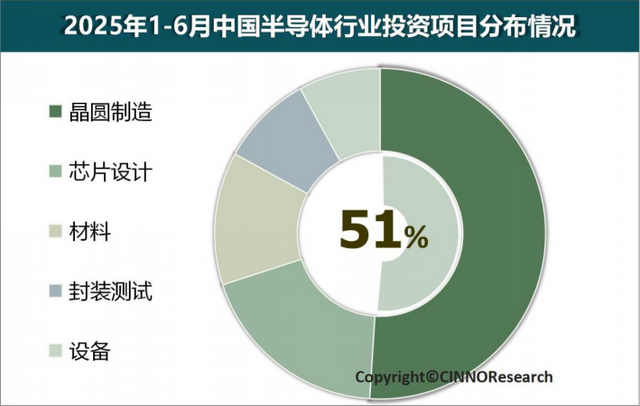

据 CINNO 的数据显示,2025年上半年,中国半导体行业投资出现了明显的分化,整体投资额约4550亿元人民币,同比下降9.85%,但其中半导体设备投资却逆势增长了53%以上,释放出国产设备加速崛起的信号。

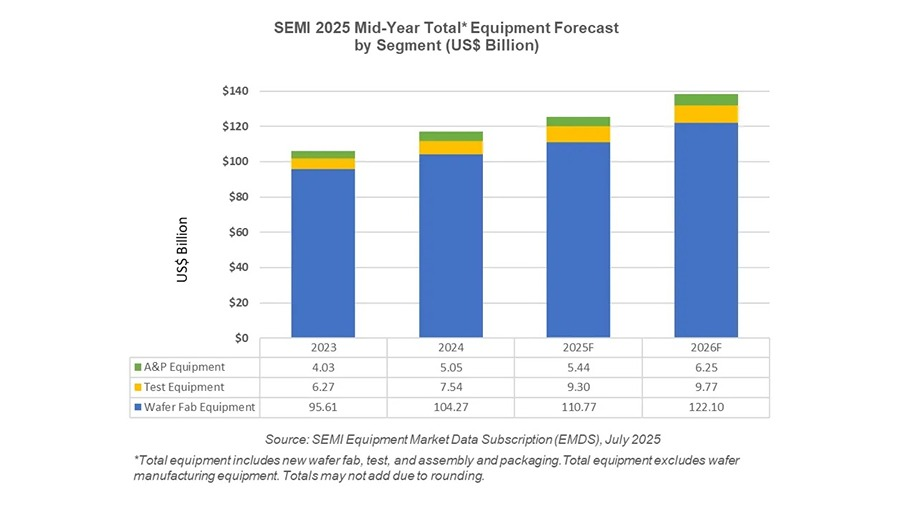

这种趋势在全球范围也同样上涨。SEMI 预计,2025 年全球半导体制造设备销售额将达 1255 亿美元,同比增长 7.4%,2026 年有望进一步增至 1381 亿美元。

其中,晶圆厂设备(WFE,包括晶圆加工、厂务设施、掩模版/光罩设备)2024 年销售额为 1043 亿美元,预计 2025 年增至 1108 亿美元。推动增长的核心动力,是人工智能需求的快速扩张和制造技术的持续升级。

图源:CINNO

图源:SEMI

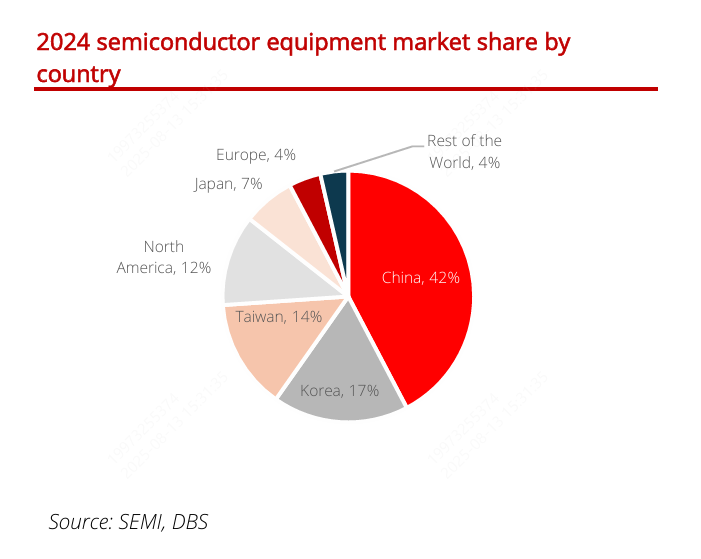

在这波浪潮中,中国是绝对主力。

2024年,中国大陆半导体设备采购额 496 亿美元,占全球约 40%,份额持续上升。国产设备市场占有率从 2020 年的 5.1% 提升到 2024 年的 11.3%。

在清洗、刻蚀、薄膜沉积、CMP 等成熟制程领域已取得突破。虽然在 7nm 及以下先进制程的 EUV 光刻机等核心设备上自给率仍不足 10%,但渗透率提升明显。

中国半导体设备的国产化路径几乎是被“卡”出来的。早期,国内厂商集中在清洗、刻蚀、薄膜沉积、CMP(化学机械抛光)、涂胶显影等环节积累技术。

这些领域技术壁垒虽高,但相对光刻机、EUV光源等环节更容易切入,也更容易通过客户验证。

多年积累后,这些环节已成为国产替代的主战场。

图源:DBS

国产化率正快速提升,2024年晶圆制造设备的综合国产化率已达25%,其中清洗、CMP、PVD设备超过35%。

长江存储的产线国产设备占比从2019年的18%升至2024年的43%,调试周期缩短37%。7月有消息称,长江存储首条全国产化设备产线预计将在2025年下半年导入试产。

图源:creating

这些突破,最终都反映在头部厂商的业绩表现上。

北方华创 2024 年营收 298.38 亿元,同比增长 35.14%,28nm PVD 设备获得中芯国际批量采购,14nm ALD 设备进入验证阶段。

中微公司 5nm 刻蚀设备获得台积电认证,5nm 产品的市占率已突破 15%。

盛美上海 2024 年营收 2.235 亿美元,预计 2025 年将增长至 8.5–9.5 亿美元区间。

华海清科 2024 年营收 34.06 亿元,同比增长 35.8%,CMP 为国产加速渗透最快的环节之一。

拓荆科技在3D-IC 混合键合设备和 ALD 领域已达到全球领先水平,HDPCVD设备打入长江存储供应链。

上海微电子的 28nm DUV 光刻机进入量产测试阶段,零部件国产化率目标也从 35% 提升至 70%。

新凯来 2025年推出31款设备,刻蚀速度提升20%,量测设备效率超美国科磊(KLA)40%。

芯源微2024 年营收 17.54 亿元,同比 +2.13%。

过去三年,全球供应链不确定性、出口管制、技术封锁不断强化了国内晶圆厂的国产化意愿。而政策与资金的精准支持,则让设备厂商在研发、工程和客户协同能力上有了质的提升,缩短了从试产到量产的周期。

图源:华海清科

2024 年启动的国家大基金三期,规模高达 3440 亿元人民币,重点投向设备与材料。数据显示,设备国产化率每提升 10%,可以降低芯片制造成本 3%–5%,并拉动上游材料研发投入约2.3亿美元/每1亿美元替代额。

地方也在发力,如深圳投资 200 亿元建设“设备硅谷”,将设备验证周期从 18 个月压缩至 9 个月,加速导入生产线。

当然,短板依然存在。EUV 光刻机、先进量测等超高端设备依旧依赖进口,国产光刻机的双工件台定位精度为 ±2nm,与国际领先的 ±0.5nm 仍有差距。EDA 工具与核心材料的不足,也会影响设备的整体竞争力。

图源:亚洲科技

尽管如此,全球产能扩张、AI 与高性能计算需求的长期向上趋势,意味着国产设备的市场空间还会持续打开。

中国能否在 EUV 光刻机和先进检测等“卡脖子”领域实现突破,将直接影响国产设备在全球供应链中的话语权。未来几年,中国设备厂商不仅会在成熟制程中继续扩大份额,还可能在部分高端工艺环节实现从“跟跑”到“并跑”的跨越。

消息数据来源:SEMI、CINNO、DBS行业研究报告;各公司年报财报数据;南华早报、路透社报道。

文章转自立创商城